La importancia de conocer y aplicar este concepto se basa en los diversos beneficios que brinda hacia las condiciones de vida de todas aquellas personas no bancarizadas, y a la aparición de nuevas oportunidades en su futuro, encaminadas al sin fin de posibilidades que existen dentro del entorno financiero, algo que para muchas personas puede sonar como una actividad diaria o rutinaria como acercarse a comprar un café con una tarjeta o realizar una compra online, lamentablemente la falta de igualdad y educación financiera, han cerrado estas facilidades para millones de personas alrededor del mundo.

Al brindar acceso a una cuenta financiera, muchas personas dejaran de depender únicamente de los procesos manuales y en efectivo, para ser parte de un sistema financiero conectado y formal, de esta manera será posible facilitar las transacciones diarias, generar activos, evitar momentos de crisis frente a imprevistos, e incluso llegar al mundo de las inversiones productivas.

Esta inclusión representa un desafío fundamental para el desarrollo, de hecho, la base que se expone para la inclusión financiera se puede encontrar en 7 de los 17 objetivos de desarrollo sostenible propuestos por la ONU para lograr un futuro mejor para todos. Debido a esto para el año 2011, el Grupo Banco Mundial puso en marcha la base de datos Global Findex, la cual se encarga de realizar el seguimiento al resultado de los diferentes proyectos de inclusión financiera. La última edición de estos reportes ser realizó con corte a 2021 y se presentan a continuación los principales hallazgos:

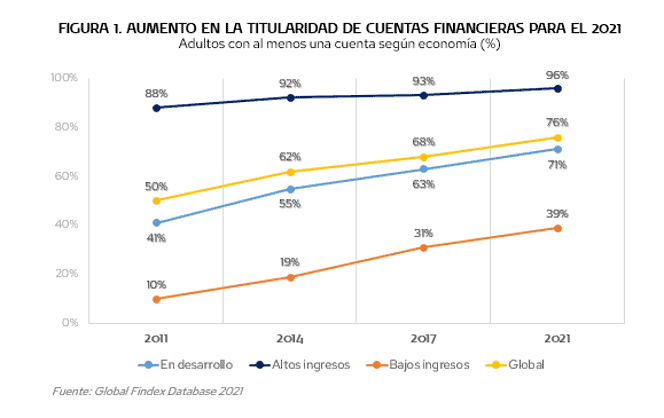

En 2021, el 76 % de los adultos en todo el mundo tenía una cuenta en una institución financiera o por medio de un proveedor digital (desde el móvil), lo que marca un aumento en relación con el 51 % que se registraba en 2011.

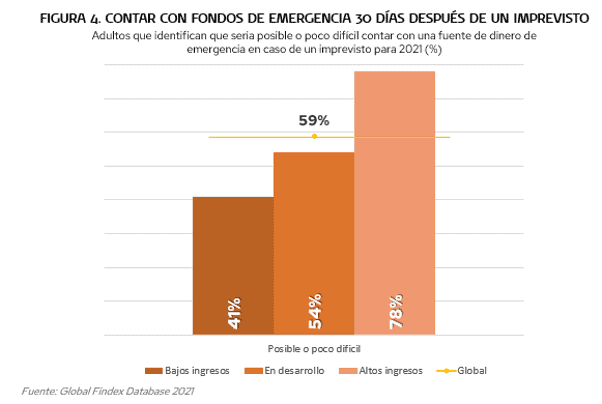

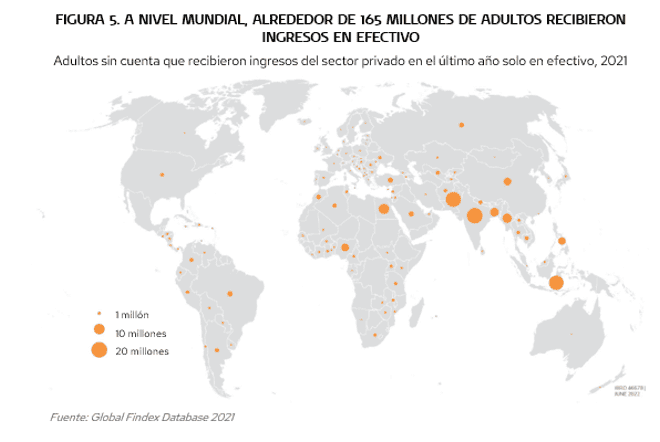

Solo el 55% de los adultos en las economías en desarrollo podría acceder al dinero de emergencia dentro de los 30 días sin mucha dificultad. El 30% dijo que la fuente de primera línea para conseguir este dinero sería los amigos y familiares, pero casi la mitad de ellos dijeron que sería difícil conseguir el dinero.

Los objetivos de la inclusión financiera también han evolucionado. Tener acceso a una cuenta financiera es un gran comienzo, pero no es suficiente, es por esto que, tener una cuenta financiera y usarla son dos cosas diferentes. A medida que los países avanzan en el acceso a las cuentas, también deben considerar un enfoque diseñado a mejorar el uso de estos servicios. Según la base de datos Global Findex, una quinta parte de las cuentas están inactivas, sin depósitos ni retiros en los últimos 12 meses.

En el marco de la labor realizada por el banco mundial para ayudar a aumentar el acceso a servicios financieros y la inclusión financiera responsable en los diferentes países, se elaboró un enfoque integrado que se centra en cinco pilares:

Las actividades del primer pilar se centran en realizar evaluaciones, formular estrategias de inclusión financiera, y prestar asistencia a los clientes sobre cómo abordar estos aspectos financieros, poniendo mayor atención en los servicios digitales para promover la inclusión financiera de manera integral y sistemática.

Las actividades en el marco del segundo pilar se centran en la asistencia técnica directa para implementar reformas políticas específicas para productos o proveedores que beneficien a los segmentos desatendidos como las poblaciones rurales.

Se trata de un complemento fundamental de la inclusión financiera, para garantizar que se beneficie a los consumidores (especialmente a los nuevos en el sector financiero formal) y no exponerlos a posibles riesgos. Se propone una asistencia técnica en una gama completa de temas de protección del consumidor, como divulgación, supervisión de la conducta del mercado, protección de datos y resolución de conflictos.

Este consiste en la capacidad interna para actuar en función del interés financiero de cada individuo, dadas sus condiciones socioeconómicas. Abarca los conocimientos, actitudes, habilidades y comportamientos de los consumidores con respecto a la gestión de sus recursos, comprensión, selección y uso de los servicios financieros que se ajusten a sus necesidades. Por lo tanto, se requiere de un asesoramiento estratégico en pro de buscar las mejores alternativas para los diferentes casos que generen una inclusión eficiente y positiva.

La falta de definiciones realistas para las microempresas y las pymes, en combinación con la complejidad y heterogeneidad de este segmento, hace que el financiamiento de estas entidades sea muy difícil de monitorear. Esto limita la capacidad de los reguladores para identificar las brechas de mercado, así como los segmentos «sobrecalentados» que pueden señalar riesgos para la estabilidad. Se proporcionarán herramientas técnicas a los responsables de formular políticas para que realicen diagnósticos del lado de la oferta de manera sistemática, como un proceso integral para identificar riesgos y deficiencias en el mercado y comunicar los resultados a otras partes interesadas.

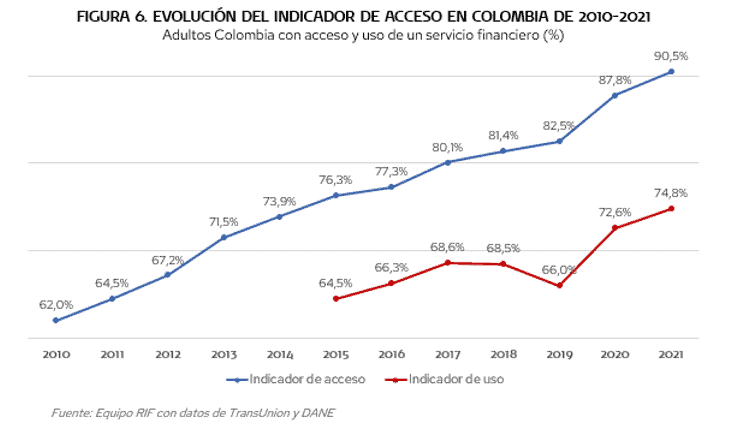

Durante el 2021, 1.5 millones de colombianos adquirieron productos financieros por primera vez. De esta manera, 33.5 millones de adultos contaban con al menos, un producto del sistema financiero. La medición de la inclusión financiera abarca diferentes dimensiones del acceso y uso de productos financieros por parte de hogares y empresas, dentro de las cuales se encuentran cobertura, transaccionalidad, ahorro, crédito, seguros, calidad y bienestar.

El primer indicador a considerar es el de acceso, el cual mide el número de adultos con productos financieros sobre el total de la población mayor de edad del país, para 2021 alcanzó un valor del 90,5% con una diferencia de 2 puntos porcentuales con respecto al año anterior.

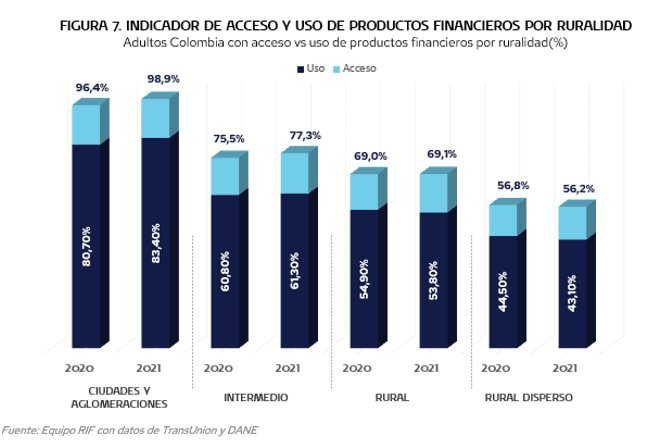

Como segundo indicador se encuentra el comparativo de acceso y uso de productos financieros por ruralidad, a pesar de que existe una tendencia de crecimiento, se identifica que no es constante para todas las ruralidades, de hecho, existe una leve disminución en las zonas más alejadas que conforme pasan los años se estancan en este factor de tenencia, debido a que el acceso para estas zonas es limitado y con poca atención.

La inclusión financiera es un concepto que viene tomando más fuerza en los últimos años como un referente en las mediciones internacionales sobre el crecimiento y desarrollo de las economías del mundo, a pesar de que Colombia ha obtenido buenos resultados de inclusión financiera, especialmente desde la pandemia, aún persisten factores, como la conectividad, que afectan directamente a algunas poblaciones vulnerables. Un indicador que respalda esta afirmación está asociado a la conectividad y factores de desigualdad de acceso que tiene el país, un asunto que requiere revisión y planes de acción que disminuyan las brechas y generen oportunidades para todos.